"내 재산, 얼마로 잡힐까?" 기초연금의 핵심, 재산 산정의 모든 것

기초연금을 신청할 때 가장 당혹스러운 순간은 "소득은 없는데 재산이 많아서 안 됩니다"라는 답변을 들을 때입니다. 2026년 기준으로는 집값 상승과 공시지가 변동에 따라 재산 공제액에도 변화가 생겼습니다. 특히 가지고 계신 자동차 한 대 때문에 연금이 전액 탈락할 수도 있다는 사실, 알고 계셨나요? 오늘 그 구체적인 계산 로직을 낱낱이 공개합니다.

1. 주택 및 일반재산: 지역별로 공제액이 다르다?

우리가 살고 있는 집은 '일반재산'에 해당합니다. 하지만 국가에서는 최소한의 주거 안정을 위해 지역별로 일정 금액을 빼줍니다. 이를 '기본재산 공제액'이라고 합니다.

[2026년 예상 지역별 기본재산 공제액]

| 지역 구분 | 공제 금액 | 비고 |

|---|---|---|

| 대도시 (특별시, 광역시) | 1억 3,500만 원 | 서울 및 대도시 기준 |

| 중소도시 (일반 시) | 8,500만 원 | 경기도 및 지방 도시 |

| 농어촌 (군 단위) | 7,250만 원 | - |

※ 핵심: 내 집값이 공제액 이하라면 재산은 '0원'으로 계산됩니다!

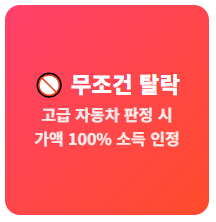

2. 자동차, 이 기준 넘으면 무조건 탈락입니다

기초연금 산정 시 가장 무서운 것이 자동차입니다. 일반 재산은 연 4%의 소득 환산율을 적용하지만, '고급 자동차'로 분류되면 차량 가액의 100%가 월 소득으로 잡힙니다.

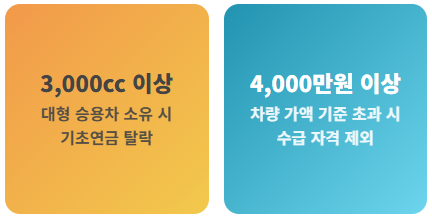

🚫 고급 자동차 기준 (하나만 해당해도 탈락)

- 배기량 3,000cc 이상인 승용차

- 차량 가액이 4,000만 원 이상인 고급 차량

하지만 10년 이상 된 노후 차량이나 장애인 소유 차량, 생업용 차량 등은 일반 재산으로 분류되거나 제외될 수 있으니 반드시 확인이 필요합니다.

3. 금융재산(현금, 보험) 계산 시 꿀팁

통장에 있는 예금과 적금, 보험 해약 환급금도 재산입니다. 하지만 금융재산에는 2,000만 원의 기본 공제가 적용됩니다.

- ✅ 금융 공제: 가구당 총 금융재산에서 2,000만 원을 뺍니다.

- ✅ 부채 차감: 은행 대출금(신용대출, 담보대출 등)은 재산에서 뺍니다. (단, 개인 간의 차용증은 인정받기 매우 어렵습니다.)

4. 자녀에게 미리 준 '증여재산'의 함정

연금을 받으려고 집을 자녀 명의로 미리 돌리는 분들이 계십니다. 이를 '기타재산(증여재산)'이라고 부르는데, 국가에서는 이를 꼼수로 보고 일정 기간 재산으로 그대로 간주합니다.

증여한 날로부터 소득 환산율만큼 차감하며 자연 소멸될 때까지(보통 수년) 본인의 재산으로 잡힙니다. 따라서 신청 직전에 증여하는 것은 연금 수급에 전혀 도움이 되지 않습니다.

지금까지 총 3부에 걸쳐 2026년 기초연금의 모든 것을 알아보았습니다.

"정보가 힘입니다."

몰라서 못 받는 분이 없도록 주변 친구분들께도 이 글을 많이 공유해 주세요. 댓글로 궁금한 점을 남겨주시면 함께 고민해 보겠습니다!